口コミにあった気になる意見を検証!

- ライフプランナーは、話しやすいか?こちらの意見をくみ取ってくれるのか?

- 希望に合った学資保険のプランを提案してもらえるのか?

- 変額保険など、他の保険商品を強引に勧められることはあるのか?

みん評編集部が実際に無料相談に行ってみた結果!

学資保険について丁寧に教えてもらえたが、学資保険以外の保険の提案もあった!ただし、提案が必要かどうかの事前確認あり。また、強引な勧誘は一切なかった。

返戻率の高さで注目を集めているソニー生命「学資保険」。個人の希望やライフプランに合わせたオーダーメイドの学資保険を作成してもらえます。そのため、ライフプランナーによる対面販売しか行っていません。

ライフプランナーとの面談はどんなふうに進められるのか?勧誘はないのか?などの疑問を解消するべく、みん評スタッフが実際に無料相談に行き、口コミを検証&レポート!

まずはソニー生命「学資保険」の口コミをチェック!

みん評にはソニー生命「学資保険」についての口コミがたくさん投稿されています。その中でも気になる内容が書かれていた口コミをピックアップしました。

良い口コミ

何度も足を運んでくれました

(^o^)/さん 投稿日:2017.11.20 ID:078624

満足度

5.00

保険料 3.00/保障内容 4.00/給付金額 4.00/サポート 4.00

出産をきっかけに子供の将来の資金を考え始めて、保険を探していました。ソニー生命の学資保険を選んだのは、返戻率が他社に比べて良かったからです。ライフプランナーさんに希望にあった商品をいくつか提案していただいて、親身になって相談を聞いてくれました。

引用:https://minhyo.jp/sony-seimei/tags/gakushihoken

優柔不断な性格だったので、なかなかすぐには決められなかったのですが、嫌な顔せず何度も足を運んでくださり、私の家族のライフプランに合った保険選びをサポートしてもらい、とても心強かったです。

→口コミで最もよく見られるのが、返戻率が高いという声です。また、ライフプランナーが親身になってくれたという意見もたくさん見られました。

ちょっと気になる口コミ

内容には満足しています。

まあまあさん 投稿日:2017.11.27 ID:078625

満足度

保険料 3.00/保障内容 4.00/給付金額 3.00/サポート 3.00

子供の学費を貯金する自信が無かったため、早いうちから強制的に貯金したいと思っていました。ちなみに生命保険など保険はすべてソニー生命にお世話になっており、他社と比較して目立って条件が悪い保険でもなかったため、学資保険もここに決めました。余計なものがついていないシンプルな保険で満足しています。お世話になっているプランナーさんではありますが、学資保険を希望しているのに変額保険を勧められ、なんどもお断りし、3回目でようやく希望の学資保険契約に至りました。変額保険を勧める理由は物価上昇のリスクに対応するためとのことで、理解できなくもないものでしたが、リスク商品は既に別で契約しており、当方はあくまで学資保険を希望していました。希望外の商品をあまり強引に勧められるのは気分が良くありませんでした。

引用:https://minhyo.jp/sony-seimei/tags/gakushihoken

→親身になってくれるという口コミの一方で、希望していない変額保険を強く勧められたという声も見られました。これが本当なら、相談へ行くのが少しためらわれます。

実際のところはどうなのか。現在2歳の子どもがいて、学資保険を検討中のみん評スタッフが、無料相談に行ってみました!

みん評スタッフによるライフプランナー・無料相談レポート

公式サイトから申し込み後、メールでやり取り

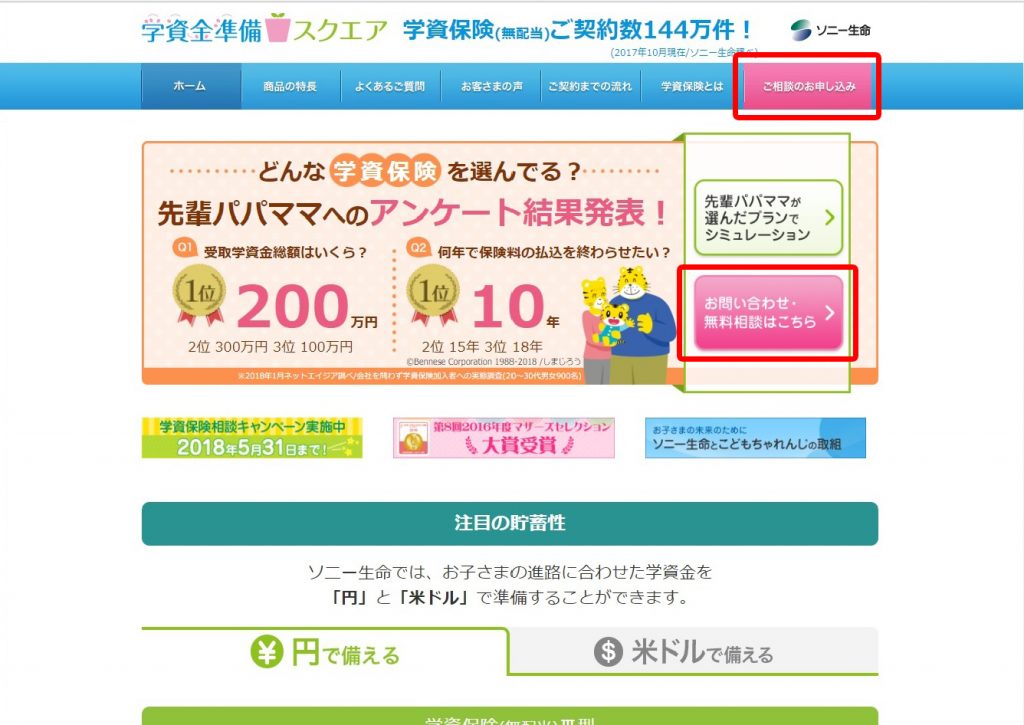

公式サイト「ソニー生命 学資金準備スクエア」から相談を申し込めます。「ご相談のお申し込み」と「お問い合わせ・無料相談はこちら」のどちらからも申し込みフォームに続きます。

無料相談の申し込みフォームへは、赤い目印のところをクリック

フォームにいくつかの項目を入力して、送信完了!直後に自動返信のメールが届きました。後日、担当のライフプランナーから連絡があるとのこと。

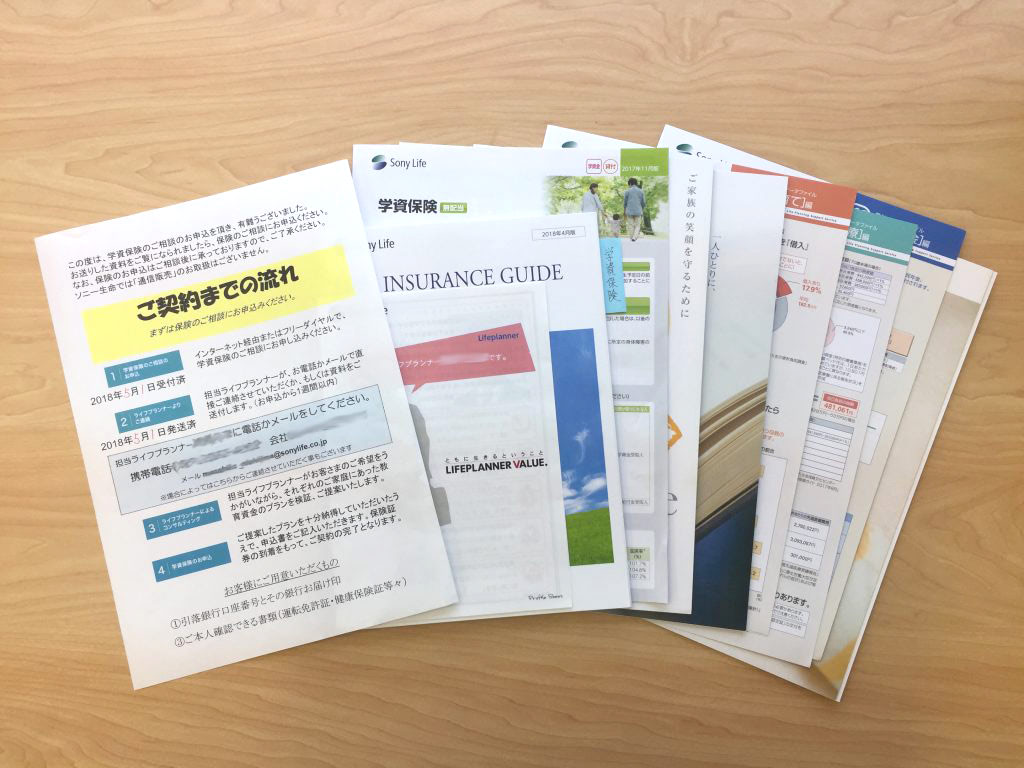

申し込みをしてから2日後、自宅ポストにソニー生命から資料が届きました。申し込み当日に発送されたようです。中には、担当のライフプランナー・Tさんの名刺とともに、契約までの流れについてのお手紙、ソニー生命が扱う保険のパンフレットなどがありました。

[手紙の内容]

- 契約は必ずお会いして行います。

- 担当のライフプランナーに、希望の面談日時・場所をご連絡ください。メール、電話、どれでも結構です。

てっきり先方から電話がかかってくるものだと身構えていましたが、こちらのペースで連絡を取る方式だったのでほっとしました。(場合によってはライフプランナーから連絡が来るようです。)他にも、Tさんの似顔絵や経歴、ご家族構成、趣味などが書かれたプロフィールシートも同封されていました。どんな方なのかが事前にわかって安心です。

相談場所は職場の近くが希望だったので、どんな場所がいいのかメールで聞いてみることに。すると、「ご自宅以外では、カフェやファミリーレストランが多いです。また、支社のブースをご利用いただく方もおられます。ある程度落ち着いてお話ができる空間であれば、ご都合に合わせます」との丁寧なお返事がありました。

私の場合、職場からソニー生命の支社まで徒歩圏内だったので、じっくり話ができそうな支社のブースをお借りすることにしました。

いよいよ当日!支社のブースへ相談に行ってきました

待ち合わせ場所で対面、真面目でさわやかな印象の方でした

当日、約束時間の5分ほど前に、支社のあるオフィスビルのフロアへ到着。エレベーターホールには、似顔絵にそっくりなライフプランナーTさんの姿がすでにありました。

にこやかにごあいさついただいた後、“ブース”というにはずいぶん広い、会議室のような部屋へ通していただきました。

Tさんは30代半ばの男性で、プロフィールによると本格的なスポーツマンのようです。お会いしてみると、物腰がやわらかく、堅実そうな雰囲気の方でした。

早速相談スタート。まずは状況と要望の確認から

着席すると「では早速ですが」と相談開始。はじめに「なぜ学資保険について知りたいのか、どういうことを相談したいのか」など、ヒアリングがありました。私の説明を、メモを取りながら聞いてくださいます。これまでに学資保険を検討したことはあるか、貯蓄はしているかなどの質問もありました。

Tさん

Tさんこの後、学資保険についてお話をさせていただきますが、他に聞きたいことはありますか?

私

私そうですね、返戻率以外の特長も知りたいです

Tさん承知しました。学資保険は会社によって内容が変わるので、学資保険全体のお話も含めてお話いたしますね。他にご質問はありますか?

「他に質問はありませんか」と繰り返し聞かれます!こちらの状況や要望をしっかり確認しようとされているようです。特にないことを伝えると、

Tさん他に皆さんから多く聞かれることが、「学費にいくらかかるか」ということと、ソニー生命に多額のお金を長期間預けていただくことになりますので「会社の健全性について」ということですが、そちらもよろしければお話させていただきますが、いかがでしょう?

その情報が必要かどうか、逐一確認してくれます。一方的ではなく、あくまでも相談者主導で進めてくれるようで、信頼できる人だな、という印象を持ちました。

ソニー生命は安心できる会社だと納得

私からヒアリングした内容をメモに書かれたTさん。その項目をひとつずつ説明していただくようです。「順不同で説明させていただきます」との断りがあってから、まずはソニー生命の会社について説明がありました。

会社の特長や健全性について、一つひとつパンフレットを示しながら丁寧かつ端的にお話いただきました。ソニー生命は学資保険が満期を迎える前に倒産するような会社ではないこと、全国に5000人いるというライフプランナーは、ほぼ全員がファイナンシャルプランナーの有資格者であることを確認でき、安心できました。

学資保険でいくら用意すればいいかが明確に!

次に、教育費がどれくらいかかるかという話に。子どもの進路によって学資保険で用意する金額も変わってきますが、まだ小さい子ども(あるいは生まれる前や、生まれて間もない赤ちゃん)が、私立か公立か、大学進学するかしないかなど想像がつきにくいものです。

Tさんご夫妻の経歴はどれにあてはまりますか?自分たちがどうだったかをベースに検討される方が多いです。

なるほど!私の場合は、高校まで公立、大学のみ私立(文系)でした。高校が仮に私立だとしても、公立との差額は家計でやりくりできる範囲だとTさんはおっしゃいます。つまり、学資保険で用意すべき資金は大学進学にかかる費用だということがはっきりとしました。

子どもが私立(文系)に進学すると、大学4年間でかかる学費は約400万円。現在、国から毎月支給されている児童手当(0歳~中学卒業まで)を全額残していたら、総額198万円に。その児童手当を大学進学費用に充てると、残りの約200万円を用意すればよい、という計算になるようです。

児童手当を、学資金として積み立てておくという発想はありませんでした!「なるほど!」の連続です。わかりやすく説明していただいたおかげで、どのくらいの学費を用意する必要があるのかイメージを掴むことができました。

ちなみに、ひとつの話題が終わるたびに、「ここまででご質問はありませんか?」と必ず確認があります。話の合間にも、細かなことでも質問すれば丁寧に教えていただけました。

学資保険について詳しくレクチャー。経験に基づいたプラン例が参考になる!

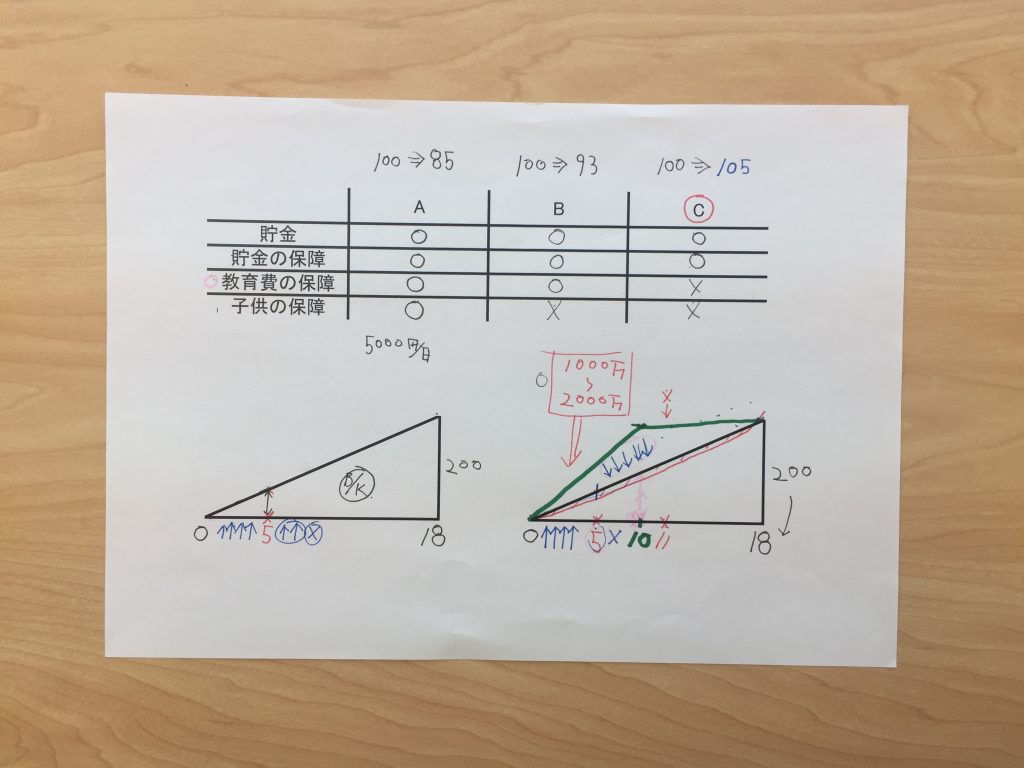

続いて、一般的な学資保険には、契約者の死亡保障(教育費の保障)や医療保障(子どもの保障)がついたタイプ、貯蓄だけを目的としたシンプルなタイプがあることを図に書きながらわかりやすく説明していただきました。

学資保険全体の特長を理解した上で、「ではどのタイプをご希望ですか?」と、改めて確認されました。ソニー生命の学資保険は、貯金以外の保障がついていません。生命保険や医療保険が必要なら別に加入をすればいいし、その方がよりライフプランにぴったりと合った保険を設計しやすいとのこと。過不足ない保険プランをオーダーメイドできるという魅力も併せて教えていただきました。

私の希望がソニー生命の学資保険に合っているかどうかを確かめてから、詳細の説明に。

ソニー生命「学資保険」について、Ⅰ型~Ⅲ型の特長、払込期間の種類など、それぞれにメリットとデメリットがあることを説明していただきました。

Tさんここでお伝えしておかないといけないのが、加入条件です。

子どもの年齢は0歳から3歳までが対象とはいえ、年齢が上がるごとに加入できるプランが少なくなります。わが家の場合、子どもが2歳なのでⅠ型には加入できません。さらにⅡ型は、契約者年齢の上限に引っかかり、払込期間の選択肢が狭まります。希望だったⅢ型は加入できるようでしたが、「出遅れ感」は否めません。

私皆さん、0歳の時に加入されているんでしょうか?あと、どのタイプを選ばれる方が多いですか?

Tさん加入の時期は本当にそれぞれですが、多いのはやはり0歳児です。選ばれるのは、返戻率が高いⅢ型が多いですね。中にはⅡ型とⅢ型を組み合わせる方もおられます。例えば、Ⅱ型で大学入学金として18歳の時に100万円を受け取り、Ⅲ型で毎年の授業料を18歳から5回に分けて40万ずつ受け取る、という形です。この場合、受取総額は300万円、1年目に140万円を受け取るイメージですね。

なるほど~(3度目)。学資保険をオーダーメイドで設計する、という意味がよくわかりました!本当に、「こんな風にしたい」という希望に合わせたプランを提案してもらえるようです。

また、「他の方はこんな風にされている」という例をいろいろと挙げていただけたので、具体的なイメージを持っていなかった私にはとても参考になりました。と同時に、経験豊富であるライフプランナーさんへの信頼感も増していきました。

学資保険が必ずしも必要ではないことを念押しされる

話が一区切りついたところで、少しトーンが変わりました。

Tさん学資保険についてご紹介しましたが、必ずしも学資保険がいいとは限りません。途中解約できないデメリットもあります。銀行の定期預金でいい場合もありますし、まわりの皆さんが加入されているからといって、絶対に学資保険に入らないといけないわけではありません。そこはしっかり判断してください。

ひとつだけ、いつも必ずお伝えしていることがあります。学資保険も貯蓄もいいですが、生命保険がしっかりしていないと本末転倒です。万一の際のリスクにしっかりと備えていてこそ、学資保険は生きてきます。どのくらい教育費や生活費が必要なのか、ご自身で判断が難しければ、保険を勧めるわけではなくて、ライフプランナーが確認させていただくこともできます。

穏やかな口調ではありますが、「学資保険に入らなくてもいい」とはっきり念押しされたのは、かなり意外でした。「保険を勧めるわけではない」とおっしゃっていたものの、学資保険以外に他の保険を勧められるのかな?という予感が少なからずしてきました。

具体的なシミュレーションを実施。子ども2歳での加入は遅かった!

ここで、持参いただいたパソコンで、具体的な返戻率や支払金額をシミュレーションできるとのことだったのでお願いしました。

わが家の場合、契約者は37歳男性の夫、子どもは2歳です。返戻率が最も高いⅢ型で受取総額を200万円に設定し、払込期間10歳と17歳でどのくらい違ってくるかをシミュレーションしてもらいました。

[契約者37歳男性、子ども2歳、Ⅲ型、受取総額200万円]

| 払込期間:10歳 | 払込期間:17歳 | |

|---|---|---|

| 月々支払い額 | 2万168円 | 1万1072円 |

| 支払総額 | 193万6128円 (6万3872円多く受け取れる) | 199万2960円 (7040円多く受け取れる) |

| 返戻率 | 103.2% | 100.3% |

思っていたよりも返戻率が低い! 特に払込期間が17歳だと、元本割れこそしないものの、ほとんどメリットがない結果に。

これは、子どもがすでに2歳になっているからです。ちなみに子どもが0歳であれば、払込期間10歳の場合、月々の支払い額は1万5000円程度、総額では約13万円多く受け取れて、返戻率は106.9%と3.7%もアップします!

学資保険は子どもが0歳のうちに入らないとプランが限定される上に、返戻率も下がって本当にもったいないとよくわかりました。

さらに、契約者が女性の方が返戻率が高くなるそうです(平均寿命が長いため)。わが家の場合、夫ではなく私が契約者になると、年齢が同じでも返戻率が若干上がり、子ども2歳、払い込み期間10歳の場合で、103.8%(+0.6%)になります。

夫婦で返戻率に差があるような場合、妻が契約者になることもめずらしくないようです。

さまざまなパターンを検討した結果、わが家の場合は、契約者は私、払込期間10歳、Ⅲ型、というのが一番理想的なプランだと判明しました。しかし、すでに子どもが2歳という現状で、加入すべきかどうかは悩みどころです。

学資保険よりもいい保険があるという話に突入

さて、学資保険についてどうするか考えている間に、「ここで学資保険についての話は終わらせていただきます」とTさん。

Tさんこの先のお話は、ご自身でご判断いただければと思います。ソニー生命の学資保険はとてもいい保険で、おすすめさせていただいていますが、実は、我々ライフプランナーのほとんどは学資保険に入っていません。

心の声えーっ!?

Tさんなぜかというと、もっといい保険があるからです。私自身、学資保険も検討しましたが、こちらに加入しています。もし、ご説明が必要であればさせていただきますし、学資保険だけでいい、ということであればここで終了してもちろん構いません。選択していただければと思います。

出ました!!気になる口コミにあった「強引に変額保険を勧められた」という話でしょうか。しかし「必要であれば」とこちらの意向にまかせられていて、強引に勧められるというわけではありませんでした。

「ライフプランナーのほとんどは学資保険に入っていない」という話で心理的に誘導するのは、さすがプロだと感心しました!実際、わが家の場合は返戻率が低かったので、他にもっとメリットが大きな保険があるなら、聞くだけ聞いてみたい、という気持ちになりました。Tさんも、「返戻率イマイチだな…」という私の表情を見て、サッと話を切り替えられたのかもしれません。

「変額保険」のメリット・デメリットは?

ずばり、その保険とは米ドル建ての変額保険で、アメリカの国債で運用しているため年利3.5%という高い利率が保障されているのだそうです。ソニー生命「学資保険」が日本の国債で1.4%の利率で運用されているのに比べると、とても高い利率です。

メリットは、

①加入時の利率3.5%はずっと保証されている

②学資保険と違い、たまったお金は好きなタイミングで受け取れ、円・ドルどちらの受け取りも可能

③1000万円の終身保障がついているので万一の際も安心

④教育資金として受け取らなかった場合もずっと運用でき、返戻率は上がり続ける

デメリットは、為替リスクがあることのみ。しかし、受け取るタイミングや受け取り通貨を選べるので、為替リスクは受けにくいとのこと。

金融知識がない人にとっては、リスクがあることに手を出しにくいものです。それに、タイミングが選べるとはいえ、大学入学のために備えるには不安かな…というのが正直な感想です。ただ、ライフプランナーのほとんどが加入しているとあって、タイミングを間違わなければメリットの多い保険なのだと感じました。

契約をどうするかには触れられずに相談は終了

この場で「学資保険に入るのか入らないのか」という結論についてはまったく触れられませんでした。要望のあった内容についてはすべて説明したので、ここから具体的に話を進めるのも、一旦持ち帰って検討するのも相談者にまかせる、というスタンスのようです。

Tさんいくら返戻率のいい保険に加入しても、無駄な出費があれば意味がありません。例えば、生命保険の内容を見直すだけで、学資保険の返戻率以上にお金がたまることもあります。

ライフプランニングをさせていただいても、保険に入らないといけない、ということはまったくありません。そうした遠慮や抵抗なく、ぜひ考えてみていただきたいです。

という言葉で締めくくられ、2時間にわたる無料相談は終了しました。

ためになる情報をたくさんお話いただき、公式サイトやネット情報ではわからない、経験から得たプロならではのお話も聞けて、とても有意義な時間となりました。

まとめ

「対面での相談」ということで、ライフプランナーさんにお会いする前は「保険をガツガツ提案されるのでは…」と少し緊張していました。しかし、実際に相談してみると、強く加入を勧められるようなことはなく、学資保険の話をわかりやすく教えてもらえ、今後のライフプランを見直すとても良いきっかけとなりました。

また、相談後「何度も連絡が来たら困るな」と少し心配していましたが、対面の日から1週間後、自宅に直筆のハガキが届き、その後メールでも連絡があっただけでした。いずれも「ご不明な点があればお気軽にご連絡ください」といった感じで、しつこさは感じませんでした。

相談中も相談後も「保険をガツガツ提案」というイメージとはかけ離れた、スマートな対応で、思い切って相談してみてよかったと思いました!