長期入院に対応した医療保険3選|長期保障は本当に必要ないのか?

更新日:

医療技術の進歩で入院日数は年々短期化しており「長期入院への備えは不要」との声も多いです。しかし、精神系や神経系の病気にかかった場合、1年以上の入院を要する可能性もあります。ここでは長期入院対応の医療保険を比較し、長期保障の必要性について検証します。

医療技術の進歩で入院日数は年々短期化しており「長期入院への備えは不要」との声も多いです。しかし、精神系や神経系の病気にかかった場合、1年以上の入院を要する可能性もあります。ここでは長期入院対応の医療保険を比較し、長期保障の必要性について検証します。

長期入院に対応した医療保険を徹底比較

1年以上の長期入院に対応した保険は少ない。主要商品は3つだけ!

そもそも長期入院に対応した医療保険は非常に少なく、1年以上の入院に備えられる主要商品は3つのみです。全商品の中で最長となるメットライフ生命とソニー生命の730日型、そしてチューリッヒ生命の365日型を比較しました。

メットライフ生命「FlexiS-フレキシィS」730日型

日帰り入院から保障

先進医療や7大疾病に関する特約はもちろん、介護一時金や認知症一時金などユニークな特約も多く、個人に合わせてカスタマイズしやすい

ソニー生命「低解約返戻金特則付総合医療保険」730日型

入院保障は5日目から

先進医療特約はあるが、通算1000万円までと他社より少額

チューリッヒ生命「終身医療保険プレミアムDX」365日型

日帰り入院から保障

外来手術でも5万円給付

申し込みは代理店のみ

長期入院対応の医療保険 比較表

※月払保険料は男性30歳 / 入院給付金日額:5000円 / 払込期間:終身/死亡保障なしで試算

| メットライフ生命 FlexiS-フレキシィS 730日型 |

ソニー生命 低解約返戻金特則付総合医療保険 730日型 |

チューリッヒ生命 終身医療保険プレミアムDX 365日型 |

|

|---|---|---|---|

| 給付日数 | 730日 | 730日 | 365日 |

| 月払保険料 | 2055円 | 2545円 | 1655円 |

| 60日型月払保険料 | 1577円 | 1615円 | 1465円※ |

| 60日型との差額 | +478円 | +930円 | +190円 |

| 支払い条件 | 日帰り入院から | 入院5日目から | 日帰り入院から |

| 契約可能年齢 | 18~80歳 | 3~85歳 | 6~75歳 |

| 手術給付金 | 入院中:10万円 外来:2.5万円 |

1回につき 5・10・20万円のいずれか |

入院中:10万円 外来:5万円 |

| 先進医療特約 | 月払保険料+107円 通算2000万円まで |

月払保険料+55円 通算1000万円まで |

月払保険料+132円 通算2000万円まで |

| 申し込み | 対面・代理店 | 対面・代理店 | 代理店のみ |

※チューリッヒ生命では、月払保険料1500円以下の契約はできないため、何らかの特約をつける必要があります。

長期入院対応の医療保険 比較表まとめ

メットライフ生命は日帰り入院から保障とソニー生命よりも保障が手厚い上、月払保険料が500円近く安いです。また、月払保険料だけを見れば、チューリッヒ生命が1番安いですが、400円追加するだけで給付日数が2倍になるのであれば、メットライフ生命の方がコスパが良いと言えます。

長期入院に対応した医療保険を選ぶなら、メットライフ生命がおすすめです。

メットライフ生命「FlexiS-フレキシィS」の口コミピックアップ!

-

信頼は大事

ID:008421

さんどいっちさん

- 満足度

5.00

5.00 -

- 保険料 -

- 保障内容 -

- 給付金額 -

- サポート -

他のネット生保と比較すると、保険料は高かったです。ただ、会社の規模や信頼性、特約の内容や先進医療保障の内容から考えると、妥当な金額だろうと契約しました。特に先進医療保障は、これから先大病にかかってしまった場合、とても大事になると思いました。あと、セカンドオピニオンが無料で受けられるサービスも長所だと感じています。

- 満足度

メットライフ生命「FlexiS-フレキシィS」の口コミをもっと読む

でも、長期入院保障って本当に必要?

ここまで、長期入院に対応した医療保険を見比べてきましたが、そもそも長期入院保障は本当に必要なのでしょうか?まずは、平均的な入院日数から見ていきましょう。

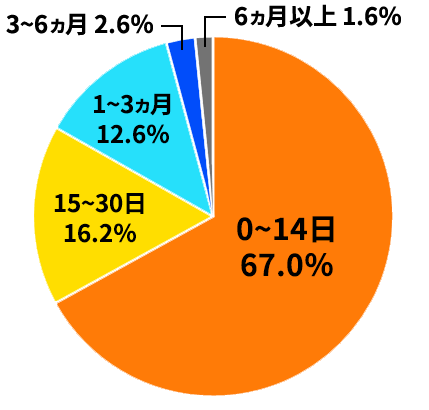

平均的な入院日数ってどれくらい?

厚生労働省の「平成26年(2014)患者調査の概況」によると、病院での平均在院日数(入院日数)は33.2日です。また、推定退院患者数の構成割合は以下の通りです。

0~14日…67.0%

15~30日…16.2%

1~3カ月…12.6%

3~6カ月…2.6%

6カ月以上…1.6%

このように80%以上の人が1カ月以内に退院しており、現在主流の60日型で十分対応することができます。365日型や730日型でないと対応できない6カ月以上の入院をした人は、全体の1.6%しかいませんでした。

長期入院になるのはどんな病気?

6カ月以上の長期入院を要するのは、どんな病気なのでしょうか?同じく「平成26年(2014)患者調査の概況」から、入院が長期化する病気をまとめました。

| 病名 | 平均在院日数 | 65歳以上 | 75歳以上 |

|---|---|---|---|

| 統合失調症、統合失調症型障害及び 妄想性障害 | 546.1日 | 1295.8日 | 1470.9日 |

| 血管性及び詳細不明の認知症 | 376.5日 | 380.7日 | 383.1日 |

| アルツハイマー病 | 266.3日 | 267.4日 | 257.6日 |

| 気分[感情]障害(躁うつ病を含む) | 113.4日 | 157.0日 | 161.3日 |

| 脳血管疾患 | 89.5日 | 100.7日 | 116.0日 |

上記の通り、長期入院になるのは主に精神疾患です。特に、統合失調症、統合失調症型障害及び 妄想性障害、血管性及び詳細不明の認知症などは平均在院日数が1年以上となります。また、どの病気も高齢になるほど在院期間が伸びる傾向にあります。

長期入院保障不要派からは「60日型の商品に、3大疾病や7大疾病による入院は支払い無制限となる特約をつける方が良い」という声もよく聞きますが、これらの特約では精神疾患で長期入院した場合に備えることができませんので、注意してください。

もしも長期入院したら、どれくらい費用がかかるの?

万が一、長期入院することになってしまっても公的医療保険が適用されるので、保険診療に該当する治療の自己負担額は3割です。しかし「差額ベッド代」や「入院時食事療養費」など公的医療保険適用外となるものもあります。

継続的にかかる医療費

一般的な収入の人なら、公的医療保険の高額療養費制度を使った場合、1カ月の自己負担額は9万円程度です。4カ月目からは4万4400円に減額されますが、入院が続く限り、この支払も続きます。

意外と大きな負担になる「入院時食事療養費」

入院時食事療養費とは、平たく言えば入院中の食費のことです。全ての医療機関で同じ価格に設定されており、

一般の人:1食当たり460円

住民税非課税の世帯に属する人:1食あたり210円

住民税非課税の世帯に属する人のうち所得が一定基準に満たない人など:100円

となっています。

一般の人の場合、1食460円×3回=1日1380円、1ヶ月では1380円×30日=4万1400円必要です。仮に500日入院した場合、計69万円が全額自己負担となります。

大部屋以外を希望した場合に必要な「差額ベッド代」

差額ベッド代とは、個室などの特別室(特別療養環境室)を利用した際に公的医療保険適用外で請求される病室代のことで、正式には差額室料といいます。厚生労働省が定める特別療養環境室の条件は、以下の4つです。

特別療養環境室の条件

病室の病床数は4床以下であること

病室の面積は1人当たり6.4平方メートル以上であること

病床ごとのプライバシー確保を図るための設備を備えていること

少なくとも「個人用の私物の収納設備」、「個人用の照明」、「小机等及び椅子」を有すること

ただし、差額ベット代が請求されるのは、患者が利用を希望した場合か、病院の勧めを了承した場合のみです。治療上の都合で個室を利用したときや「大部屋の空きベッドがない」など病院側の都合で特別室を利用した際には支払う必要はありません。

この差額ベッド代は病院が自由に設定できるため、料金はさまざまです。2016年の厚生労働省調査によると、1日当たり50円~37万8000円で、平均は6144円でした。

1日当たり6000円とした場合、1カ月では6000円×30日=18万円、500日入院すると、6000円×500日=300万円ものお金が必要になります。

長期入院すると金銭的に大きな負担がかかる!

このように、公的医療保険の高額療養費制度などを活用しても、長期入院すると多額の費用がかかります。また。長期入院によって働けない状態が続くと、収入自体も減ってしまいます。

会社員であれば、公的医療保険から傷病手当金が支給されるため、休職4日目から最大1年6カ月までの間、手取り額の約70%の金額を受け取ることができます。しかし、自営業者の場合、傷病手当金という制度はなく、無収入になってしまいます。

自営業の人は、会社員の人よりも手厚い保険に入っておく方が安心です。

結論はコレ!

長期入院する可能性は低い。だが、60日型+月々数百円でより大きな安心が得られる

医療の進歩により、年々入院日数は短期化しており、120日型の医療保険では対応できない3カ月以上の入院をする人は全体の4.6%とごくわずかです。また、80%以上の人は1カ月以内に退院しているので、ほとんどの場合、現在主流の60日型でカバーできます。

とはいえ、万が一、長期入院してしまうと、金銭的に大きな負担がのしかかってくるのは紛れもない事実です。また、1カ月以内の短期入院であれば、少額の貯金で賄うことができるので、医療保険が本当に力を発揮するのは、長期入院のときとも言えます。

730日型と60日型の月払保険料の差額は500円程度です。せっかく医療保険に入るのであれば、730日型を選ぶ方がより大きな安心が得られます。

長期入院に対応した医療保険は数少ないですが、メットライフ生命「FlexiS-フレキシィS」は、月払保険料2000円程度で日帰り入院から保障、手術給付金10万円など手厚い保障が得られます。

関連記事