自由診療も補償されるがん保険を比較|2商品のメリット・デメリットを徹底解説

更新日:

がん保険には、公的医療保険が適用されない「自由診療」も補償するタイプがあります。自由診療も補償してくれて、しかもかかった治療費の分だけ実費補償するがん保険は2つのみ。これらの違いを、保険料や自由診療の対象となる治療まで、徹底比較します。

がん保険には、公的医療保険が適用されない「自由診療」も補償するタイプがあります。自由診療も補償してくれて、しかもかかった治療費の分だけ実費補償するがん保険は2つのみ。これらの違いを、保険料や自由診療の対象となる治療まで、徹底比較します。

▼ とりあえず結論を知りたい人はこちら

▼ そもそも自由診療の補償が必要か知りたい人はこちら

自由診療をカバーする保険って?

がん保険で自由診療まで補償してくれるのは現在のところ、SBI損保「SBI損保のがん保険」とセコム損保「自由診療保険メディコム」の2つだけです。

どちらにも共通しているのは、

・損害保険会社が販売

・自由診療まで補償

・定期型保険

という3点です。そしてこれらは「自己負担実質ゼロ」といったフレーズで広告される「実費補償型」の保険です。

「実費補償型」・「実額補償型」は、実際に治療費として自己負担した分だけを受け取れるというタイプで、1日につき5000円給付などと決まった金額を給付する「日額型」とは異なります。

SBI損保とセコム損保、似たもの同士の2つの保険ですが、どのように違うのかを徹底的に調べました。

ところで「実費補償型」ってなに?

一般的な保険は、あらかじめ決められた金額×日数で計算された保険金が支払われる「日額型」です。これに対し、日数などに関わらず、実際にかかった治療費を実額で受け取るのが「実費補償型」となっています。

| 日額型 | 実費保証型 | |

|---|---|---|

| 給付金の 支払われ方 |

あらかじめ決まった金額(日額)に 日数(入院日数など)を掛けた金額 |

実際にかかった金額 (上限や制約がある場合あり) |

| 保険期間 | 終身型・定期型 どちらもある |

定期型のみ |

| メリット | 決まった金額に日数が乗算されるので、 実際にかかった金額以上を 受け取れる場合もある 終身型があるので、 一生涯の保障として備えられる |

入院日数などにかかわらず、 実費をカバーしてくれるので、 治療費が高額になった場合も安心 |

| デメリット | 日数が少ないと 給付金も少なくなる |

定期型しかなく、 更新時に保険料が上がり、 高齢になると 負担が大きくなる |

実費補償型、日額型、どちらにもメリット・デメリットはあるので、よく考えて自分に合ったものを選びましょう。

自由診療も補償するがん保険を比較!

現在2つある自由診療をカバーするがん保険、SBI損保「SBI損保のがん保険」とセコム損保「自由診療保険メディコム」の2つを比較してみたところ、保険期間や入院・通院の補償などは、ほぼ同じ内容でしたが、大きく違う点は5つありました。

後ほど詳しく解説を加えていきますが、まずは5つの相違点をわかりやすくするために表にしました。

SBI損保のがん保険vs.自由診療保険メディコム 相違点一覧表

| SBI損保 「SBI損保のがん保険」 |

セコム損保 「自由診療保険メディコム」 |

|

|---|---|---|

| 保険料 | セコム損保より安い | SBI損保より高い |

| 診断給付金 | ・オプションで付ける ・2年に1回限度の複数回給付 ・2回目以降の給付条件が セコム損保より厳しい |

・組み込まれている ・3年に1回限度の複数回給付 ・2回目以降の給付条件が SBI損保より緩やか |

| 高額療養費制度 利用時の補償 (参考例:医療費100万円、 高額療養費約21万円、 自己負担約9万円とした場合) |

自己負担分のみ補償 (参考例:約9万円) |

高額療養費も含めて補償 (参考例: 約21万円+約9万円=約30万円) |

| 自由診療の対応病院 | 特に規定なし | セコム損保が規定した病院のみ |

| 自由診療の 対象となる治療 |

米国のガイドラインで 有効だと定められた治療など |

セコム損保が規定した病院が 行っている治療 |

表からわかる両者それぞれのメリットをまとめると次のようになります。

それぞれのメリットはココ

SBI損保

→保険料が安く、自由診療を行う病院が選べる

セコム損保

→高額療養費制度を利用する場合、SBI損保より多い金額が給付される

表には、わかりやすくなるよう、大まかな情報を載せました。次の項では、2つの保険の差をきちんと把握できるよう、5つの相違点をより詳しく掘り下げて解説します。

違いその① 保険料が違う!

年齢別・月払保険料表

※男性/月払で試算

| 年齢 | SBI損保 「SBI損保の がん保険」 |

SBI損保 「SBI損保の がん保険」 (診断給付金 100万円あり) |

セコム損保 「自由診療保険 メディコム」 |

|---|---|---|---|

| 30歳 | 550円 | 970円 | 1430円 |

| 40歳 | 900円 | 1600円 | 1930円 |

| 50歳 | 1950円 | 3330円 | 4460円 |

| 60歳 | 3500円 | 7200円 | 8310円 |

| 70歳 | 4970円 | 12570円 | 15550円 |

表の通り、保険料はSBI損保が安いです。ただし、保険を単純に値段だけで比較するのはおすすめできません。補償内容をきちんと比較した上で、保険料の差を考えることが大切です。

また、保険料で気をつけたいのは、年齢が高くなったときです。5年ごとの更新時に保険料が上がることは免れません。

40歳時から50歳へは保険料は2倍以上に上がっています。そして60歳、70歳と年齢が上がるにつれてどんどん保険料が上昇します。

定期型の保険は総じて、若いうちは安いですが、年齢に比例して保険料が高額になります。30代~40代のうちに限って加入を検討するのが賢明です。一生涯の保障が欲しい、という場合は終身型を検討しましょう。

違いその② 診断給付金が違う!

SBI損保とセコム損保は、どちらの保険にも一時金が給付される「診断給付金」があります。

金額は100万円です。初めてがんと診断確定されると、初回の診断給付金が受け取れます。

初回の診断給付金の給付条件は、どちらの保険でも同じですが、2回目以降の給付条件には保険ごとに違いがあります。

2つの保険では、診断給付金の「給付間隔」も異なります。給付間隔とは、診断給付金が複数回給付される場合、前回の給付から次の給付まで空けなければならない間隔です。給付間隔が短い方が、手厚いことになります。

診断給付金の支払条件における両保険の相違点を以下にまとめました。

SBI損保とセコム損保 診断給付金の違い比較

| 給付間隔・回数 | 2回目以降の 給付条件 |

|

|---|---|---|

| SBI損保 「SBI損保の がん保険」 |

2年に1回限度 回数無制限 |

治癒または寛解後の 再発・他の臓器への 移転・別の新たな がんの診断確定時 |

| セコム損保 「自由診療保険 メディコム」 |

3年に1回限度 回数無制限 |

がんと診断確定 されたとき |

| 判定 | SBI損保の方が 短いので○ |

セコム損保の方が 緩やかなので○ |

SBI損保はセコム損保よりも1年短い「2年に1回限度」なので、給付間隔は、SBI損保の方が良いです。

2回目以降の給付条件をもう少し読み解くと、SBI損保は、前に患ったがんの継続治療や入院だけでは認められません。長期に渡ることもあるがんの治療において、SBI損保の条件では、がんの継続した治療が除外されてしまうので、かなり厳しい給付条件だと言えます。

セコム損保の条件では、元々患っているがんでも、新たながんでも「診断確定」されれば給付されるので、給付条件はセコム損保の方が良いです。

理想を言えば、診断給付金の複数回給付は、給付間隔が短く、給付条件が緩やかなものが良いですが、SBI損保とセコム損保のどちらもこれには当てはまりません。診断給付金の給付条件の良し悪しでは、どちらも決め手に欠けています。

診断給付金は、がん保険の中心を担うほど重要な要素なので、保障として付けて損はありません。SBI損保は診断給付金が特約の保障になっているので、外すことができますが、他の保険に加入していないならば「特約あり」で検討した方が良いでしょう。

ただし、複数回給付にこだわりがあるならば、他の定期型がん保険などを検討してみてください。

実額補償の「支払対象外」に注意!

SBI損保とセコム損保は、「がん治療にかかった費用の実額補償」を謳っていますが、支払対象外となるものもあるので注意が必要です。両保険の支払対象外の範囲はほぼ同じなので、まとめておきます。

●入院の際の、差額ベッド代

●入院の際の、貸テレビ代・新聞代、特別メニューの食事代など、直接治療に関係しない諸雑費

●通院の際の、交通費・宿泊費など、直接治療に関係しない諸雑費

●往診による診療

●がん診断確定を主な目的とした、検査のための入院・通院

●がんの再発、転移の診断を主な目的とした診察または検査のための入院・通院

●がんの手術により失われた形態または機能を改善する形成再建手術など(乳がんの手術と別の時期の行う乳房再建手術など)を行うことを主な目的とした自由診療による入院・通院など

こうした諸費用を捻出する方法のひとつとして、診断給付金をつけておく手があります。診断給付金は何にでも使える給付金なので、治療の準備や交通費などにすることができ、役立ちます。

違いその③ 高額療養費制度を利用した場合が違う!

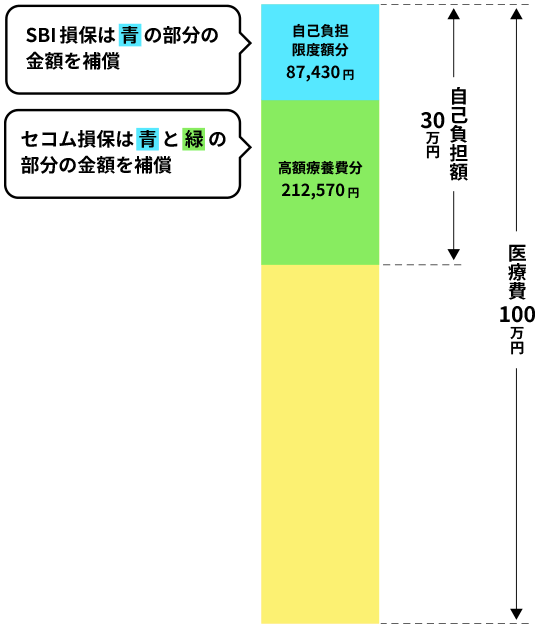

公的医療保険制度(以下、公的保険)の優れた点のひとつに「高額療養費制度」があります。

例えば医療費がひと月に100万円かかったとすると、自己負担は3割だから30万円、と考えがちですが、実際には高額療養費制度があり8万7430円の負担で済んでしまうのです。

ひと月あたりの一世帯の医療費が高額になった場合、この制度を利用するとどれくらいまで自己負担額が抑えられるかは、所得や年齢によって計算されます。一般的には、8~9万円に自己負担額がおさえられる制度となっています。

この高額療養費制度を利用した場合、SBI損保とセコム損保では補償額に差があるのです。

上の例と同様に高額療養費制度を利用し、自己負担限度額が8万7430円となった場合、SBI損保ならば、自己負担限度額分の8万7430円が補償されます。一方、セコム損保は、自己負担限度額分8万7430円に加え、高額療養費分の21万2570円も補償されます。

セコム損保の場合、手元に残る21万2570円は、何にでも使える資金とすることができるのです。高額療養費制度を利用する場合は、セコム損保の方が断然お得です。

違いその④ 自由診療の対応病院が違う!

「保険診療だけではなく、先進医療も自由診療も補償!」と言われると、「自由診療ならば何でも補償してくれるとはすごい!」と考えてしまいがちですが、実際は違います。

自由診療といえども保険会社が補償する診療の範囲や基準が決められています。

そうした自由診療の補償の範囲を、セコム損保は医療機関や病院で規定しています。決まった医療機関で診療を受けないと補償しないのです。

一方、SBI損保は医療機関や病院を規定していません。どの医療機関でも良いということになりますが、SBI損保は別の規定で自由診療の範囲を決めています。

セコム損保は自由診療の補償範囲を具体的には次のように規定しています。

通院・入院する医療機関がセコム損保の協定病院、がん診療連携拠点病院、大学附属病院等であること

つまり、自宅などから通える範囲内にセコム損保の規定に合う医療機関がないと、実際に自由診療を受けたいと希望しても、交通費などの金銭面や、がんを患っている体の体力的な面でも大変な思いをすることになります。

また、規定内の最寄りの病院で、自分が受けたいと希望する自由診療を必ずしも行っているわけではないので、この点にも注意が必要です。

セコム損保の協定病院・がん診療連携拠点病院・大学附属病院などの数

協定病院……全国282医療機関(2018年7月現在)

がん診療連携拠点病院……全国400施設(2018年7月現在、協定病院との重複含む)

対象となっている医療機関の数は少なくはなく、人口の多い都市部に多い傾向はありますが、全国に配置されているようです。

ともあれ、セコム損保への加入を検討する場合、まずは、近くにセコム損保が規定している医療機関や病院があるか、その医療機関が対応できる自由診療は何か、十部な確認が必要です。

ここでいったん確認!そもそも自由診療って何?

自由診療って何?と問われたら、「何となくしかわからない」という人も多いのではないでしょうか。自由診療までカバーしてくれる保険についてきちんと把握しておくために、ここでは自由診療の範囲や自己負担額がどう決められているかについて解説します。

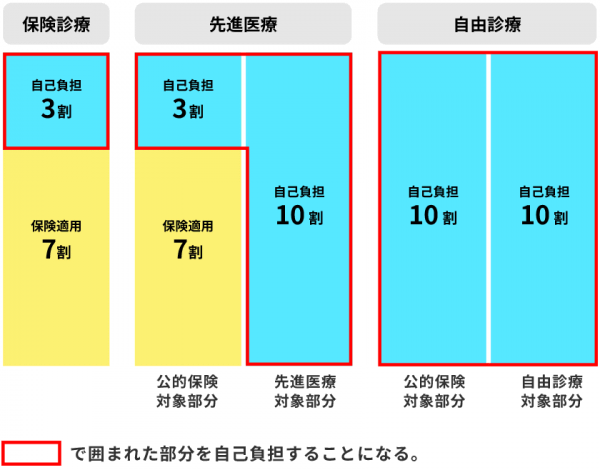

どこからの範囲が自由診療と呼ばれるの?

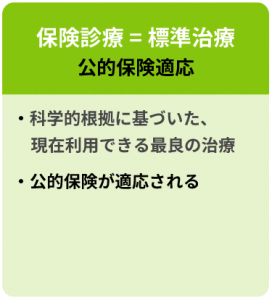

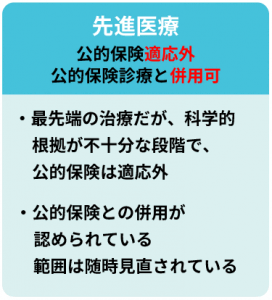

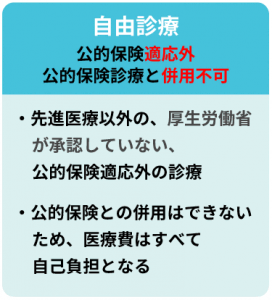

診療は公的医療保険制度(以下、公的保険)が適応されるか、併用できるか、併用できないかで3つに大別できます。

自由診療が高額になるのは、公的保険の適応外なので自己負担が10割になることに加え、自由診療にすると公的保険の部分も含め医療費がすべて自己負担になることに起因します。次に、これらの3つの範囲それぞれの自己負担額の割合を図で見てみます。

治療費の自己負担額の割合はどう違う?

保険診療では、自己負担は3割です。

先進医療の場合、先進医療は自己負担が10割ですが保険診療と併用が認められています。この併用は混合診療とも呼ばれます。

また、自由診療は自己負担が10割で、保険診療との併用は認められていません。診療の中に、自由診療と保険診療のどちらもがあると、自由診療はもちろん保険診療でカバーされるはずのものも10割自己負担することになります。

違いその⑤ 自由診療の対象となる治療が違う!

自由診療とは、公的保険が適応されず、公的保険診療と併用ができないものだと解説しました。しかしSBI損保とセコム損保のがん保険が、どんな自由診療でもすべて補償しているわけではないのです。

セコム損保 自由診療の対象となる治療

「自由診療の対応病院が違う!」の項目でも述べましたが、セコム損保は自由診療の補償対象の範囲を医療機関や病院を規定しています。具体的には、治療の範囲は次のように示されています。

セコム損保 自由診療の対象となる治療

治療を受けた医療機関が、協定病院、または、がん診療連携拠点病院や大学附属病院等の当社が認めた医療機関であること

診療計画に公的医療保険制度の給付対象とならないがんの診療が含まれていること

つまり、自由診療の対象となる治療は「セコム損保が認めた医療機関で行われる治療」です。

自分が受けたいと希望する自由診療が決まっている場合、セコム損保の規定に合っていて、かつ、その診療を行っている医療機関を探す必要があります。

セコム損保に加入していて、実際にがんと診断されたら、まずは「メディコム・ナースコールセンター」に電話相談すると、診療実績に応じた最寄りの病院を案内してもらえます。セコム損保に加入し、がんになった場合、すぐに電話相談することが大切です。

また、「科学的に臨床上の有効性が確認されていない健康食品、あるいはいわゆる代替医療といわれるものは補償対象外」となっている点も特に注意が必要です。

SBI損保 自由診療の対象となる治療

SBI損保は自由診療で対象となる治療の範囲を次のように規定しています。

SBI損保 自由診療の対象となる治療

米国国立がん研究所(NCI)のガイドラインに定める診療

米National Comprehensive Cancer Network(NCCN)のガイドラインに定める診療

癌専門医委員会(第三者の医療専門家により構成されるがん治療の有効性を評価するための委員会)において有効と判断された診療

つまりSBI損保が補償する自由診療の対象は、NCIやNCCNが認めていても、国内では承認されていない治療ということになります。

このNCIやNCCNのガイドラインを見ると、専門的な内容で、いざがんになって自由診療を希望しても一般の人がSBI損保の自由診療の条件にあてはまるかどうか判断することは難しいのでは?という疑問が湧きます。

実のところ、SBI損保の自由診療の対象となる治療には前提条件があげられており、

自由診療の場合は、被保険者が弊社の書面による同意を得た入院診療計画または外来診療計画によるがんの診療であること

とあります。自由診療が支払対象となるかどうかは、請求の事前にSBI損保へ提出が必要な「診療計画」を見て保険会社が判断します。

診療計画は医師によって作成されますが、「その治療の臨床的な有効性が科学的に確認されており、かつ主治医がその治療の必要性を認めていること」という条件を満たしたものでなければなりません。

医師が必要だとする治療が、保険会社に同意を得られず「ダメ!」と言われることはなさそうに思えます。

しかし最先端の中でも未開拓な領域だった場合や、民間療法との線引きが微妙な場合などは、NCIやNCCNは認めていないということもあり得そうです。

SBI損保の自由診療の対象となる治療は、自由診療であればどんな治療も補償されるわけではないことまではわかりますが、医学的知識が少ない人にとって、支払対象範囲をきちんと把握するのは難度が高すぎます。

もしSBI損保に加入して、がんと診断確定された場合には、契約者専用サポート電話サービス「SBI損保メディカルセンター」があるので、すぐに電話することが必須です。

自由診療まで補償をと考えたら、医師や保険会社と密に相談して進めることが大前提になるでしょう。

結局、この自由診療は補償されるの?

とはいえ、どういう自由診療が補償されるのか、補償の対象外になるのか、おおよそでも知りたい人は多いでしょう。

そこで、自由診療の例をあげて、各社が補償するかどうかを、大まかに判定した表を作成しました。

ただし、正確な判断は、がんの種類や治療法、治療薬がわかってはじめてできることです。以下の表の判定はざっくりとしたもので、あくまで参考程度と考えてください。

また、厚生労働省が定めている、自由診療・先進医療・標準治療の範囲は随時更新されています。医療技術は日々進歩しており、厚生労働省も標準治療の承認範囲を広げているからです。

今現在は自由診療でも、1年後には先進医療の範囲に入った、などということも起こり得るので、こうした点にも注意が必要です。

この自由診療、補償される?されない?判定表

| 自由診療の例 | SBI損保 「SBI損保の がん保険」 |

セコム損保 「自由診療保険 メディコム」 |

|---|---|---|

| 抗がん剤治療 (国内未承認、 適応外薬) |

◯*1 | ◯*2 |

| 免疫療法 | ◯*1 | ◯*2 |

| 高精度 放射線治療 |

◯*1 | ◯*2 |

| 漢方治療 | × | × |

| 高濃度 ビタミンC療法 |

× | × |

| 食事療法 | × | × |

*1 ただしSBI損保が補償する自由診療の規定に沿う診療で、診療計画の内容が同社の同意を得られる場合

*2 ただしセコム損保が規定する医療機関が行う診療で、診療計画の内容が同社の同意を得られる場合

自由診療までの補償は必要なの?

自由診療まで実費で補償されることの良さは、治療の選択肢が増え、最新の治療も受けられることです。

費用を気にすることなく、最適な治療が受けられた方が良いのは誰にとっても間違いないことでしょう。

しかしここまででわかる通り、SBI損保でもセコム損保でも、すべての自由診療が補償されるわけではありません。保険会社が規定する範囲内の自由診療だと決められています。

自由診療まで補償される保険として選ぶならば、加入する時も、がんになって自由診療を受けようとする時も、細かな点までの注意と確認が必要です。

また、がん治療での自由診療というと、「免疫療法」という言葉を聞くことがよくあります。

しかし免疫療法について、日本のがん治療・研究を牽引してきた国立がん研究センターは「ほとんどの免疫療法では有効性(治療効果)が認められていません」と、警鐘を鳴らしています。

自由診療に含まれる診療には最先端の治療もあるでしょうが、日本においてはまだ科学的な効果が認められていない治療だということを念頭に置くことが大切です。すすめられるがままに受けてしまった高額な免疫療法で、効果が全くなかったという体験談を聞くこともあります。

いざ、がんになってしまったら、治るためならどんな治療でも受けたい!と、藁にもすがるような気持ちになるでしょう。けれども、最新の治療がその人にとって最適な治療とは限りません。

その人にとって効果がある最適な治療が何かを知るためにも、正しい情報を得られるよう相談できる仕組みを活用したり、自由診療を行うか迷った時にはセカンドオピニオンを受けたりすることも重要です。

まとめ

実額補償は○、自由診療は△

自由診療もカバーするがん保険は、SBI損保とセコム損保の2つだけです。

これらの保険では、公的保険診療、先進医療、自由診療にかかわらず、自己負担した金額が補償されます。

「治療費が足りなくなるかもしれない」という経済的な不安がなく治療に望めるため、かかった分だけ補償されるという特徴はとても大きなメリットです。

「実額補償」に重心を置いて考えるならば、2商品は魅力的な保険です。しかしもう一つの大きな特徴「自由診療もカバーする」という点には注意が必要です。

全ての治療が自由診療の補償の対象ではなく、対象となる治療についても、一般の人がすぐに理解できるほど簡単ではないからです。具体的にがんになった場所や状態がわからなければ、治療方法も特定できず、どんな自由診療が有効かわからないという、不確定要素も大きな割合を占めています。

2つの保険を比較したところ、自由診療の範囲が比較的わかりやすかったのはセコム損保でした。セコム損保はSBI損保よりも保険料はやや高いですが、高額療養費制度利用時の補償金額はSBI損保より多い点にも好感が持てます。

しかしながら、保険選びにはわかりやすさも重要な要素です。「自由診療もカバーする」点を重視する人には、どちらの保険も手放しでおすすめすることはできません。

先端の治療までカバーしておきたいという人は、先進医療の保障がある保険をまず検討してみてください。

先進医療ならば、治療の範囲は厚生労働省が示しているのでわかりやすいです。多くのがん保険では、先進医療の保障は特約としてプラスできます。特約の保険料は月に数百円です。先進医療特約があるだけでも、十分に心強いお守りになります。

それでもなお、自由診療まで補償される保険が気になる人は、ひとりで理解しようとせず、保険の無料相談を利用してみてください。「保険見直し本舗」はセコム損保とSBI損保の両者を取扱っているので、まずは相談してみましょう。

申し込みの際も、告知内容などを誤らないよう、対面で行える方法を取るのが無難です。

また、これらは定期型保険なので、5年ごとに保険料が上がること、若いうちの期間に限定して加入した方が良いことも忘れず、検討してみてください。

付録

SBI損保「SBI損保のがん保険」・セコム損保「自由診療保険メディコム」比較表

| SBI損保 「SBI損保のがん保険」 |

セコム損保 「自由診療保険メディコム」 |

|

|---|---|---|

| 契約可能年齢 | 20歳~74歳 | 6歳~74歳 |

| 保険料 (30歳・男性・ 月払で試算) |

550円 (診断給付金なし) 970円 (診断給付金あり) |

1430円 |

| 保険期間 | 5年間 (90歳まで自動更新) |

5年間 (90歳まで自動更新) |

| 診断給付金 | オプションで100万円にできる (2年に1回限度・ 回数無制限) (2回目以降の給付条件: 治癒または寛解後の再発・ 他の臓器への移転・ 別のがんの診断確定時) |

100万円 (3年に1回限度・ 回数無制限) (2回目以降の給付条件: がんと診断確定されたとき) |

| 入院の補償 | ・日数無制限で補償 ・緩和ケアも補償※ただし、以下は対象外 ・差額ベッド、貸テレビ代、 特別メニューの食事代など 治療に関係しないもの ・がんの診断確定を 主な目的とした、 検査のための入院 ・がんの再発・転移の 診断を目的とした、 診察または検査のための入院 ・がんの手術により失われた形態 または機能を改善する 形成再建手術等 (二期的乳房再建手術等)を 行うことを主な目的とした、 自由診療による入院 |

・日数無制限で補償 ・緩和ケアも補償※ただし、以下は対象外 ・差額ベッド、貸テレビ代、 特別メニューの食事代など 治療に関係しないもの ・がんの診断確定を 主な目的とした、 検査のための入院 ・がんの再発・転移の 診断を目的とした、 診察または検査のための入院 ・がんの手術により失われた形態 または機能を改善する 形成再建手術等 (二期的乳房再建手術等)を 行うことを主な目的とした、 自由診療による入院 |

| 通院の補償 | ・1000万円まで補償 ※契約更新の5年ごとに 1000万円に復元・セカンドオピニオン外来 および 緩和ケアの費用も補償 |

・1000万円まで補償 ※契約更新の5年ごとに 1000万円に復元・セカンドオピニオン外来 および 緩和ケアの費用も補償 |

| 公的保険診療の 場合の補償範囲 |

①一部負担金 (自己負担となる 通常3割の治療費) ②先進医療等の費用 ③診断書等の文書料 |

①一部負担金 (自己負担となる 通常3割の治療費) ②先進医療等の費用 ③診断書等の文書料 |

| 公的保険診療で 高額療養費制度を 利用した場合 |

高額療養費は 補償せず、 自己負担限度額分のみ補償 |

高額療養費を 差し引かずに 一部負担金相当を補償 |

| 自由診療の 支払対象 となる診療 |

・被保険者が 弊社の書面による同意を得た 入院診療計画 または外来診療計画による がんの診療であり、 以下の①~③の治療 かつ ①米国国立がん研究所(NCI) のガイドラインに定める診療 ②National Comprehensive Cancer Network(NCCN)の ガイドラインに定める診療 ③第三者機関である 癌専門医委員会において 有効であると判断された診療 |

・セコム損害保険の 協定病院選定基準に合致し、 自由診療にて 診療を行うこと等を 了承していただいている 医療機関、 または、 セコム損害保険が認めた 医療機関のみ補償 ・科学的に臨床上の有効性が 確認されていない健康食品、 あるいはいわゆる代替医療 といわれるものは補償対象外 |

関連記事